Prendiamo un documento ufficiale dell'Ulivo e sottoponiamolo ad una smaliziosa analisi..

In rosso (e/o italico, se il testo che avete è stampato b/n) le mie note (webmaster) e sottolineati i passaggi che ho considerato importanti (il grassetto è invece originale); anche le note in fondo pagina sono mie.

Che cosa è la legge finanziaria?

la sua storia

la struttura

la finanziaria per il 2003

Nella riunione del 28 novembre [vedi: appunti de L’ULIVO di Pinerolo] abbiamo cercato di capire precisamente che cosa è la Legge finanziaria. La scheda che segue è stata redatta in proposito dal sen. Elvio Fassone.

[ricordo che questo sito è apartitico, quindi la lettura di questo testo – e la sua integrazione con le mie note - è da considersi solo in veste tecnica. Si cercherà di ricordare questo concetto fondamentale in ogni passaggio dubbio o chiaramente di parte (giustamente l'autore originale di questa scheda ha un suo schieramento politico ben definito, che il lettore può o meno condividere)]

L'art. 81 della Costituzione stabilisce che "Le Camere approvano ogni anno i bilanci e il rendiconto consuntivo presentati dal Governo. (...) Con la legge di approvazione del bilancio non si possono stabilire nuovi tributi e nuove spese. Ogni altra legge che importi nuove e maggiori spese deve indicare i mezzi per farvi fronte."

La ragione di queste disposizioni, secondo quanto si legge nei lavori dell'Assemblea Costituente, fu indicata in ciò, che "deve essere tolta la possibilità di varare, confondendoli con i bilanci, omnibus di provvedimenti anche tributari. La Camera, discutendo i bilanci, potrà aumentare o diminuire le cifre dei capitoli, ma non potrà aumentare o modificare le imposte, che sono regolate da apposite leggi. Il bilancio deve essere un bilancio, non diventare un'altra cosa, né prestarsi a sorprese e ad abusi" (on. Ruini).

Per circa trent'anni, pertanto, il Parlamento si è limitato ad approvare il bilancio ed il rendiconto presentati dai Governi, affidando le politiche economiche a provvedimenti di volta in volta elaborati ed approvati.

Con il passare del tempo si è manifestato in forme sempre più imponenti un fenomeno nuovo, e cioè l'aumento delle prestazioni richieste allo Stato [il c.d. welfare?], e quindi il ricorso al debito pubblico.

[perché quindi? Perchè non sono state prese in esame altre soluzioni? Se aumenta la spesa per l'apparato statale, perché si è subito e semplicemente ricorsi all'indebitamento presso privati?]

Mentre fino intorno al 1970 la finanza pubblica era quasi in equilibrio (rispetto al PIL le spese rappresentavano il 33%, le entrate il 29%), verso la fine degli anni '70 il rapporto ha preso a peggiorare in misura vistosa. La dinamica delle spese cresceva in modo assai maggiore di quella delle entrate, per la scelta politica di non inasprire troppo la pressione fiscale, soprattutto su taluni ceti. Pertanto nel 1980 il rapporto anzidetto era diventato del 43% e del 34% del PIL, con un rapporto deficit/PIL del 9%).

Si rese perciò necessario apprestare uno strumento di programmazione economico-tributaria che si facesse carico anche delle correzioni dovute all'ingigantire del debito pubblico, e con legge 5 agosto 1978 n. 468, venne varata la c.d. "legge finanziaria". L'art. 11 di detta legge stabilisce che "la legge finanziaria (...) dispone annualmente il quadro di riferimento finanziario per il periodo compreso nel bilancio pluriennale e provvede, per il medesimo periodo, alla regolazione annuale delle grandezze previste dalla legislazione vigente al fine di adeguarne gli effetti finanziari agli obiettivi". Tra le altre cose la legge definisce "il livello massimo del ricorso al mercato finanziario e del saldo netto da finanziare in termini di competenza", vale a dire, appunto, il limite del ricorso all'indebitamento.

[qui l'autore manca di dire verso chi siamo indebitati. Chi è che presta i soldi al Governo?] nota 1

Nonostante ciò, con gli anni il debito pubblico continuò ad aumentare, a causa di una crescita della pressione fiscale troppo lenta, e soprattutto partita in ritardo rispetto alla spesa. Le politiche tributarie dei governi di allora [perché ora si sorvola sul "colore" di quei governi?], infatti, puntavano, per motivi elettorali, a tenere la mano leggera sui redditi da lavoro autonomo e professionale, nonché del mondo agricolo, lasciando che il peso centrale fosse retto dal lavoro dipendente, soggetto a ritenuta alla fonte. [quindi non "evadibile"?]

Così, mentre il debito pubblico degli altri Paesi dell'Unione Europea (G5) cresceva anch'esso, ma si attestava su percentuali non superiori al 60% del PIL, [e come mai non cresceva oltre quei livelli? cosa lo "stabilizzava"?] il debito italiano raggiungeva il 100% del PIL nel 1990, il 120 nel 1993, e addirittura il 124% nel 1995 (Governi Berlusconi e Dini). In altre parole, l'intera ricchezza prodotta dal Paese in un anno equivaleva appena ai 4/5 del debito pubblico.

[E' come se un padre di famiglia, che ha una unica entrata ufficiale (il suo stipendio), poi, di nascosto, spende troppo, magari in un modo che è inconfessabile alla sua stessa famiglia. Qui l'autore afferma che il Governo ha speso troppo e non ha potuto alzare troppo le entrate, ossia le tasse (ossia lo stipendio del padre di famiglia, nell'esempio specifico) per ragioni politiche (elezioni) in pratica, di nascosto, si è fatto credere che andasse tutto bene, prendendo soldi in prestito invece che tassare di più la popolazione. E questo perché una popolazione troppo tassata prima o poi si chiede "Ma con i miei soldi... tu Stato... cosa ci stai facendo?" (e finchè se lo chiede, a parole, va pure bene!)]

Per effetto di questa dinamica sconsiderata il debito pubblico raggiunse in non molti anni il volume di due milioni e mezzo di miliardi di vecchie lire. Ciò significava:

a) che tutta la ricchezza prodotta dal Paese in un anno non bastava a coprire il debito accumulato;

b) che ogni bilancio, anche se si fosse chiuso in pareggio, era gravato dal pagamento degli interessi sul debito pubblico (il "servizio del debito") per circa 200.000 miliardi;

[anche qui l'autore manca di dire a chi viene pagato questo interesse e, a dirla tutta la messa, bisogna aggiungere che il tasso di interesse sul prestito (il c.d. tasso di sconto) viene deciso in modo del tutto arbitrario dalla stessa società privata (Banca Centrale) che "concede" (eroga) il prestito!] nota 2

c) che quindi anche il pareggio di bilancio, e persino un bilancio che si chiudesse con un avanzo primario, continuava ad essere un bilancio in deficit, e questo deficit andava ad aggiungersi al debito, con effetto vizioso sul bilancio successivo. L'esito di una simile spirale viziosa era inevitabilmente rappresentato dalla bancarotta dello Stato.

Deve essere altresì considerato, in chiave di politiche sociali, che il debito pubblico rappresenta oggettivamente un enorme drenaggio di risorse dai ceti meno abbienti ai più abbienti: infatti gli interessi sul debito sono pagati da tutti con le imposte, ma sono percepiti in misura crescente dai rentiers che hanno investito i loro capitali in titoli del debiti pubblico. [ergo: tutti paghiamo le tasse, ma i più ricchi possono "rifarsi" comprando Obbligazioni, CCT e BOT, emessi dallo Stato, "monetarizzando" il debito pubblico e recuperando così liquidità. Il povero non può permettersi investimenti (anche relativamente sicuri, come quello dell'acquisto dei Titoli di Stato - in altra sede approfondiremo il discorso Argentina) semplicemente perché non ha denaro da investire! Invece sono proprio le Banche Centrali ad acquistare i Titoli Pubblici, con il meccanismo già detto nella nota 1]

Per impedire l'ormai inevitabile tracollo, con il governo Amato del 1992 (l'anno dell'accordo di Maastricht) fu effettuata una tremenda svalutazione della lira (30%) [nota 3], ed ebbe inizio il drastico risanamento della finanza pubblica, proseguito dai governi Ciampi e Dini [ma Dini non era quello dell' "addirittura il 124%"?]. Ma ancora all'inizio dei Governi dell'Ulivo (1996) il debito superava di quasi un quarto l'intero volume della ricchezza prodotta in un anno (PIL), il bilancio annuale era in disavanzo (deficit) di poco meno di 200.000 miliardi di lire, e il rapporto deficit/PIL era intorno al 7%.[quindi non era cambiato nulla..]

La manovra di risanamento (il ricordarlo è essenziale per valutare la politica economica del governo di centro-destra)[ma Dini non era quello dell' "addirittura il 124%"?] aveva come perno la costituzione di un crescente avanzo primario ogni anno. [l'avanzo primario è quanto "avanza" al padre di famiglia a fine mese (allo Stato, a fine anno), ossia la differenza tra entrate e uscite, tra quanto si guadagna e quanto si spende. Prima di "caricarci" il mutuo della casa, nel caso del padre di famiglia, oppure prima di "inserire in bilancio" l'interesse (enorme) sul debito pubblico (abnorme). In soldoni: ogni anno allo Stato Italiano "avanza qualcosa", poi occorre pagare l'interesse sul debito pubblico, e inevitabilmente... si va "sotto" (deficit)]

Il surplus delle entrate permetteva non ancora di intaccare il debito pubblico, ma almeno di ridurre progressivamente il servizio del debito [servizio del debito = pagamento interesse]. Non avendo più lo Stato necessità di emettere obbligazioni ogni anno per colmare il disavanzo (ma solo per il rinnovo dei titoli già emessi e scaduti), poteva diminuire il peso degli interessi, e quindi il costo del danaro [tasso di sconto, deciso dalle Banche] e l'inflazione [l'inflazione è dovuta alla stampa sregolata di banconote, o meglio, dalla creazione del denaro dal nulla, "ex nihilo", da parte delle Banche, per via della "riserva frazionaria", vedi nota 1]. Il debito pubblico continuava ad aumentare (perché l'avanzo primario era pur sempre inferiore al servizio del debito), ma cresceva sempre meno che in precedenza per effetto, appunto, di un crescente avanzo primario; e poiché in parallelo cresceva il PIL all'incirca del 2-3% ogni anno, a parte annate particolari, il rapporto deficit/PIL, e cioè il dato fondamentale posto sotto osservazione dall'accordo di Maastricht, si riduceva progressivamente (il requisito per poter entrare nell'Unione monetaria era, com'è noto, il conseguire entro il 1997 un rapporto deficit/PIL non superiore al 3%. [quindi si continuò a prendere soldi in prestito, al "loro" tasso, affidandosi al PIL per uscire dal tunnel del Debito Pubblico. Quando il PIL crollava, e come vedremo, crollerà, tutto andava a gambe all'aria. Sarebbe bastato, e basterebbe anche oggi, far valere la Costituzione e stampare Moneta Statale per uscire dall'incubo-debito-pubblico.nota 5]

Nel 2000, ultimo anno dei governi dell'Ulivo, il rapporto deficit/PIL era previsto all'1,3%, e il rapporto debito/PIL era stato ridotto al 112%, [non è un dato di cui vantarsi] con proiezione di azzeramento del primo e di pareggio del secondo entro il 2003. [forse è un pò ambizioso, come programma, visti i tempi così ristretti] Ciò significa che

a) nel 2003 l'avanzo primario avrebbe coperto l'intero servizio del debito, annullando il deficit annuale; [sempre puntando TUTTO su una crescita ottimistica del PIL!]

b) che a partire da quell'anno l'avanzo primario sarebbe andato ad intaccare direttamente il debito; [ancora e sempre puntando TUTTO su una crescita ottimistica del PIL!]

c) che il debito pubblico, a questo punto, si sarebbe ridotto con velocità crescente, poiché non solo non si sarebbe più incrementato in valore assoluto a causa dei perduranti deficit, ma sarebbe stato ridotto dai vari avanzi di bilancio, e, continuando la crescita del PIL, [ma come si può credere ad una crescita continua e inarrestabile del PIL? come si può puntare TUTTO su una speranza così ottimistica?] si sarebbe avuto un rapporto doppiamente positivo;

d) che nell'anno 2010 il rapporto tra il debito pubblico e il PIL avrebbe raggiunto quel valore del 60% che è proprio degli altri maggiori Paesi dell'Unione europea, e il nostro Paese avrebbe annullato il differenziale che rende il nostro sistema meno competitivo rispetto agli altri. [non si prova neanche ad annullare il Debito Pubblico, vero? ci si accontenta di "assestarlo"]

Già nel 2001 questo percorso virtuoso si è interrotto. [ma come? stiamo assistendo ad una svolta epocale e la sinistra perde il governo del Paese? che sfiga! in un film di fantapolitica sembrerebbe quasi che di fronte ad una promessa impossibile e non mantenibile, di fronte ad un progetto irrealizzabile, si perda ("purtroppo") il controllo del potere e non si riesca a portare a termine la missione... proprio sul traguardo, ma che peccato!]

Nel DPEF (documento di programmazione economico-finanziaria) del 2001, il Governo ipotizzava una crescita del PIL non inferiore al 3% [BOOM!] , e su questa ipotesi costruiva il suo progetto di riduzione delle imposte, e quindi delle entrate: accrescendo il numeratore (deficit) solo un vistoso aumento del denominatore (PIL) avrebbe permesso di mantenere il rapporto deficit/PIL in linea con il programma di rientro imposto dal trattato di Maastricht. [Ma allora lo riconosce anche l'autore che c'è una e una sola possibilità di riuscita e che dipende TUTTO dal PIL! Già controllare il deficit è difficile, (ossia non far spendere troppo allo Stato in rapporto alle entrate, in un anno), in più occorre, secondo i nostri politici, anche sperare in un PIL miracoloso TUTTI gli anni! e tutto questo non per liberarci del mostro-mangia-risorse meglio noto come Debito Pubblico, ma solo per "stabilizzarlo alla media europea del 60% del PIL stesso"! Quindi la formula diventa:

difficile : miracoloso = incubo-non-annullato-ma-solo-contenuto]

Ma questo non si è verificato, per il noto rallentamento della crescita. Già nel programma di stabilità presentato a Bruxelles nel novembre 2001, il Governo assumeva per il 2002 i seguenti impegni: crescita del PIL al 2,3%; disavanzo, cioè rapporto deficit/PIL, allo 0,5%; debito pubblico al 104,3% del PIL. Da notare che questi impegni venivano assunti dopo lo choc delle Torri gemelle, e quindi con la consapevolezza che l'economia mondiale avrebbe subito un forte rallentamento complessivo. Ma la previsione di un forte aumento del PIL (sebbene improbabile) era appunto dettata dall'impegno elettorale di una riduzione della pressione fiscale. [Le Torri sarebbero crollate anche con la Sinistra al Governo, che si sarebbe trovata, quindi, nelle medesime condizioni di impossibilità di eseguire il miracoloso recupero finanziario! Il lettore vede ora da se che centro-destra ocentro-sinistra non conta, se la formula è quella appoggiata alla sola gamba del PIL... anche aumentando le tasse e riducendo all'osso le spese pubbliche, non sarà mai possibile "compensare" eventuali (storici se non almeno statistici) cedimenti del PIL]

Nel DPEF del giugno 2002 le previsioni venivano già notevolmente ridimensionate. La previsione di crescita veniva stimata all'1,3%; il deficit all'1,1% (pari a circa 15 milioni di euro, ovvero circa 30.000 miliardi di vecchie lire); e il debito pubblico al 108,5% del PIL.

Ma neppure questa programmazione si è rivelata veritiera. [ma dai!] A luglio il debito pubblico ha toccato la quota di 1.386 miliardi di euro (pari a circa 2.750.000 miliardi di vecchie lire; con un aumento del 3,8% rispetto all'anno precedente). A fine ottobre 2002 il deficit di cassa ha toccato la cifra di 49,2 miliardi di euro (circa 97.000 miliardi di vecchie lire). L'avanzo primario, che nel 2000 era del 5,9%, nel 2002 è sceso al 3,5%. Tutto ciò significa un rapporto deficit/PIL tendenziale del 3,5%, largamente fuori del Patto di stabilità. E significa altresì che il debito pubblico nel 2002 chiuderà al 109,4% sul PIL; anziché al previsto 108,5%. E' inoltre fortemente calato il gettito fiscale complessivo (-5,6% rispetto all'anno precedente), con punte particolari di decremento per le imposte IRPEF (-14%) e IRPEG (-17%). La crescita del PIL, secondo le ultime previsioni, si fermerà allo 0,6%, ma alcuni osservatori parlano addirittura dello 0,3%, cioè un valore quasi nullo. Di qui la necessità di una forte correzione nella legge finanziaria, per quanto si vedrà.

Si innesta a questo punto il tema del "buco" lasciato dai governi dell'Ulivo, spesso utilizzato come giustificazione degli ammanchi successivi. Nella finanziaria del 2001 il rapporto deficit/PIL era previsto allo 0,8%, pari a circa 20.000 miliardi di lire, mentre nel 2002 avrebbo dovuto ridursi alllo 0,5%, e nel 2003 - come si è detto - avrebbe dovuto azzerarsi. [peccato questo cambio al Potere, vero? non lo sapremo mai come la sinistra avrebbe affrontato la questione Terrorismo-blocca-PIL]

Con la nota di variazione del marzo 2001 (le Camere si sciolsero l'8 marzo 2001), il Governo correggeva tale valore all1,1%, per effetto di variazioni nella spesa, e quindi consegnava un deficit di circa 28.000 miliardi di lire. [che non sono noccioline]

Successivamente lo sforamento della spesa sanitaria [i problemi sono sempre in agguato... che variabile è stata pensata per questi imprevisti, nella famosa formula di cui sopra?] della maggior parte delle Regioni portò il rapporto all'1,5% (circa 40.000 miliardi): ma quest'ultimo aggravio avrebbe potuto e dovuto essere sanato da una manovra correttiva imposta alle Regioni in corso d'anno [ergo: pagavano le Regioni? e poi? I Comuni? e poi noi con ICI e tasse locali varie? ma dai!]. Il governo Amato l'aveva prevista [immancabile, non avevo infatti alcun dubbio], ma esso rimase in carica sino alle elezioni ed al nuovo governo solo per l'ordinaria amministrazione [che peccato!]; e il governo di centro-destra, nell'agosto 2001 autorizzò le Regioni a differire il rientro [ma allora sono proprio cattivi questi di centro-destra!], e con ciò consolidò il debito ai livelli anzidetti. Il di più è addebitabile interamente alla politica economico-fiscale del governo di centro-destra [ci avrei giurato].

Si può ora passare alla valutazione della finanziaria del 2003. Ogni legge finanziaria, per sua struttura essenziale, si articola su tre capitoli fondamentali:

1) reperimento delle risorse (aumento delle entrate fiscali e/o riduzione della spesa pubblica);

2) distribuzione delle risorse (riduzione delle imposte e/o aumento della spesa pubblica);

3) disavanzo pubblico (emissione di obbligazioni per ripianarlo, ovvero, virtuosamente, contenimento e riduzione del medesimo). [ossia vendita di obbligazioni alla Banca Centrale, che poi rivende i titoli ai cittadini stessi, che vengono tassati per risarcire l'interesse!]

Premesso che la presente nota viene redatta quando il percorso parlamentare della finanziaria è ancora in atto, si può osservare che il primo capitolo (raccolta risorse) riposa essenzialmente su tre grandi voci:

a) forme di condono, per le quali si ipotizza un gettito di circa 8 miliardi di euro;

b) esternazione di spese per investimenti (per le quali si prevede una minore spesa per 4 miliardi;

c) razionalizzazione e riduzione di spesa della Pubblica Amministrazione (tramite la quale si ipotizzano altri 8 miliardi di euro). Totale 20 miliardi.

Le obiezioni a questa parte della manovra sono, sinteticamente, così espresse:

a) il gettito del condono è fortemente sovrastimato. Molte piccole e medie imprese hanno avviato un rapporto più leale con il fisco, grazie anche agli studi di settore e alla politica tributaria sviluppata negli anni dell'Ulivo" [chi altri?]: non saranno moltissime a doversi avvalere dello strumento per mettersi in regola. Se si tratterà di "condono semplice" (o meglio, di concordato: con questo termine si intende una transazione tra fisco e contribuente, vale a dire una mediazione tra reddito dichiarato e reddito accertato; ma la transazione vale solo per alcune imposte, il contribuente se ne avvale solo per il passato, e non sono estinti eventuali reati che si accompagnano alla dichiarazione infedele, come potrebbe essere per reati di falso in bilancio, di fatturazioni inesistenti, di violazioni delle norme antinfortunistiche per il caso di sommerso, e simili), gli introiti saranno modesti. Se si vorrà perseguire un gettito più elevato, occorrerà puntare al c.d. condono tombale (che ha le caratteristiche opposte: vale per tutte le imposte, mette al riparo da accertamenti per un certo numero di anni successivi, e si estende ad ogni eventuale reato collaterale): e però un condono di questo genere, oltre ad avere un profondo effetto diseducativo, produrrebbe risultati disastrosi sugli esercizi successivi, in cui il gettito non sarebbe più corrispondente al reddito reale, ma a quello convenuto col condono.

b) il trasferimento fuori bilancio delle spese per investimenti è un'operazione illusoria. Qualcuno le opere deve pur pagarle. Se si fa leva sul project financing (cioè sull'affidamento al privato sia del costo dell'opera, sia dei ricavi che dalla stessa verranno), occorre mettere in conto che il privato accetterà solamente se può ripromettersi un profitto: questo può valere per un'autostrada (e anche in tal caso si succhia dal futuro, poiché - al fine di remunerare il privato - la concessione dei pedaggi dovrà essere più estesa di quanto servirebbe allo Stato per ammortare la "sua" spesa). Ma non varrà per le opere non remunerative, o remunerative a scadenza troppo lunga, come potrebbe essere per la costruzione di acquedotti, di ospedali, di carceri e di scuole, per lavori di idraulica o di sistemazione del territorio, che fatalmente saranno accantonati. Se poi si pensa a società costituite ad hoc, che finanziano gli investimenti con capitali presi sul mercato, questo non è altro che un debito collocato fuori bilancio, ma che dovrà comunque essere ripianato dalla collettività.

c) la riduzione della spesa delle pubbliche amministrazioni, se si limita ai risparmi e alla razionalizzazione degli acquisti, non è certo in grado di produrre il volume ipotizzato. Per giungere all'ordine di grandezza ipotizzato, e cioè a 4 miliardi di euro, occorre ridurre i trasferimenti ai Comuni ed ai vari Enti locali, occorre tagliare le spese di tutti i ministeri (si veda, infatti, quel che accade in tema di scuola e sanità): occorre, in una parola, ridurre sensibilmente i servizi.

Il secondo capitolo (distribuzione delle risorse) è centrato essenzialmente sulla riduzione delle imposte. La riduzione dell'IRPEF e dell'IRPEG è innegabile, e, in quanto tale, deve essere salutata con favore. Ma la prima è ampiamente controbilanciata da alcuni dati negativi, quali:

a) ne profittano solamente i ceti a reddito molto basso; e questi, per giunta, se incapienti (cioè percettori di un reddito esente da imposta) non possono neppure vantare un credito di imposta per eventuali oneri deducibili;

b) non si è provveduto alla restituzione del fiscal drag, come sancito dalle precedenti "finanziarie"; [post-it: se mai tornerà la sinistra al Governo, occorre richiederlo]

c) i redditi sono notevolmente ridotti in valore reale dalla pesante inflazione di quest'anno. Basta considerare che un solo punto di inflazione in più, su un volume di spesa di una famiglia media di 25.000 euro, significa una perdita reale di 250 euro, cioè poco meno del beneficio derivante dalla riduzione dell'IRPEF;

d) il taglio dei servizi che conseguirà alla politica economica complessiva.

Il terzo capitolo (riduzione del deficit) è affrontato attraverso la previsione dei 12 miliardi di euro, che dovrebbero ridurre il disavanzo di quasi un punto, e portarlo nel 2003 all'1,5%. Ma questo varrebbe se il deficit del 2002 fosse davvero del 2,3-2,4%, e non di parecchio superiore, come contestato da Eurostat; e se la crescita del PIL fosse davvero dello 0,6%, come previsto dalla finanziaria, e non verosimilmente inferiore.

Se a ciò si aggiunge la probabilissima sovrastima delle entrate da condono, e di quelle da risparmi della P.A., è presumibile che nel prossimo esercizio il rapporto deficit/PIL sia non già vicino allo zero, come avrebbe dovuto essere secondo i piani di rientro, ma gravemente vicino ai limiti del Patto di stabilità. Con forte pressione sull'inflazione, e danno per la competitività del "sistema-Paese".

- Il cittadino versa 100 Euro in una Banca (Locale). Sono 100 Euro reali, veri, "sudati".

- Questa Banca porta 95 Euro alla Banca Centrale Nazionale (BCN) e si tiene 5 Euro (cash) per le previste (a livello statistico) operazioni di cassa (ad esempio, prelievi di altri correntisti). Abbiamo supposto 5 Euro perchè la c.d. "riserva frazionaria" è del 5% (in taluni casi è solo del 2%)

- I 95 Euro vengono depositati presso la BCN (ad esempio, in Italia, la Banca d'Italia, ossia Bankitalia S.p.A. che, ricordiamo è un' Ente Privato, non Pubblico, quindi posseduto da Soci Privati, quali:

- Gruppo Intesa 27,2%

- Gruppo San Paolo 17,23%

- Gruppo Capitalia 11,15%

- Gruppo Unicredito 10,97%

- Assicurazioni Generali 6,33%

- INPS 5%

- Banca Carige 3,96%

- BNL 2,83%

- Monte dei Paschi di Siena 2,5%

- Cassa di Risparmio di Firenze 1,85%

- RAS 1,33%

- Gruppo La Fondiaria 2%

- Gruppo Premafin 2%

- il restante capitale non è dato sapere a chi appartiene perchè i soci di Bankitalia S.p.A. sono segreti! (Queste percentuali sono state ricavate da un'indagine di Famiglia Cristiana e IlSole24Ore con una operazione di "spulcio" tra la contabilità delle "normali" Banche che sono, fortunatamente per noi, ancora dovute a dire dove investono i nostri soldi).

- Questi 95 Euro sono destinati al "Conto Riserve", ossia sono soldi che servono a comprare Titoli di Stato (esempio Obbligazioni, CCT ecc...).

In questo modo la BCN "monetarizza il Debito Pubblico" con soldi del cittadino!

Da ricordare anche che solo le BCN (come ad esempio la Banca Centrale Europea - BCE) possono, per legge, stampare le banconote (esempio: EURO).

Pagandole pochi centesimi (i costi tipografici e di gestione) e "prestandole" allo Stato al Valore Nominale (detto anche Valore di Facciata) queste Banche Centrali (BCE e Federal Reserve in testa) recepiscono oggi quello che anticamente si chiamava DIRITTO DI SIGNORAGGIO.

Esempio: una banconota da 100 Euro alla BCE costa 3 centesimi di Euro e allo Stato 102,5 Euro. 100 Euro è il Valore Nominale della banconota che lo Stato deve restituire alla BCN e 2,5 Euro è il c.d. [NOTA 2] "tasso di sconto" ossia la percentuale che la BCN vuole per effettuare il prestito. Tale valore, tale percentuale viene deciso in modo totalmente autonomo dalla stessa BCN! Ossia colui che presta, decide anche a quanto presta!

- In cambio di questo versamento (95 Euro dalla Banca Locale alla BCN), le Banche Locali ricevono l'autorizzazione (da parte della BCN) di prestare 100 Euro pur avendone solo 5 in cassa.

- Quindi con i nostri 100 Euro reali la Banca Centrale può acquistare 95 Euro di Titoli di Stato e la Banca Locale può prestare ancora altri 100 Euro al tasso (per esempio) del 10%. Tali prestiti vengono effettuati scrivendo numeri nel computer che gestisci i conti correnti. Stavolta, per la Banca Locale, sparisce anche il costo tipografico (soldi creati da nulla)! Gli interessi (più la restituzione del capitale avuto in prestito) che noi versiamo alla "nostra" Banca Locale sono invece soldi reali in quanto frutto nel nostro lavoro, ossia decine di ore di vita impiegate per determinare un reddito mensile (il nostro stipendio)

- Intanto lo Stato dovrà restituire il prestito (capitale più interessi) avuto dai Privati delle Banche Private attraverso la raccolta delle tasse sui propri cittadini.

NOTA 3

La famosa finanziaria "lacrime e sangue". In altra sede approfondiremo la Megaspeculazione operata da Soros, plurindagato dalla Giustizia Italiana e considerato un Finanziere Internazionale di Fama

NOTA 4

Ricordo al lettore che, secondo me, tutti gli attuali schieramenti politici sono inevitabilmente condannati a fallire qualsivoglia operazione di recupero finanziario almeno fino a che non si manifesti la sincera e operosa volontà politica di ripristinare la Sovranità Monetaria del Popolo, con l'esclusione delle Banche Centrali (quali Giudici Ingiudicabili della Nostra Economia) e il contemporaneo diritto dello Stato di emettere la propria moneta. Se il Tesoro conia le monete, perché non può stampare le banconote?

Ricordate le 500 lire di carta, con il Mercurio Alato? Quelle erano dello Stato, erano nostre, non dovevamo restituirle a nessuno e nessuno ci chiedeva interessi a fine anno. Non c'era scritto «Banca d'Italia» ma «Repubblica Italiana - Biglietto di Stato a corso legale». Le firme erano del Direttore Generale del Tesoro, il Cassiere Speciale e il visto della Corte dei Conti. Nelle banconote emesse dalla Banca di Italia, invece, le firme sono del Governatore e del Cassiere, che sono Privati, non fanno parte dello Stato!

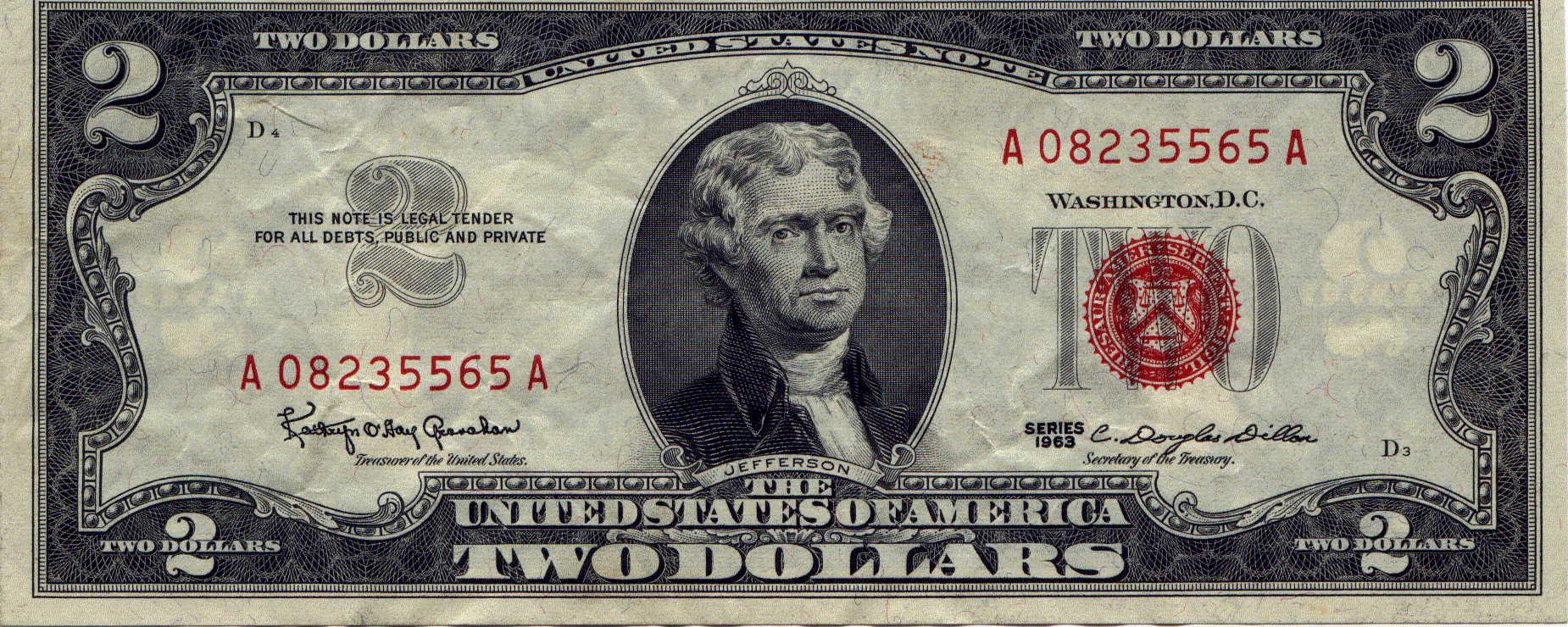

Stesso problema negli USA. Osserviamo le seguenti banconote:

la prima riporta la scritta «United State Note» mentre la seconda «Federal reserve Note»

La prima è di proprietà dello Stato, la seconda della privatissima Federal Reserve.

Nel 1963 Kennedy stampò una banconota da 2 dollari garantita in argento e recante la scritta «United State Note»: fu ucciso a Dallas 5 mesi più tardi!

Il 4 giugno 1963, venne fatto un piccolo tentativo per togliere alla Federal Reserve Bank il suo potere di affittare la moneta al governo facendosi pagare un interesse. In quel giorno, il presidente John Fitzgerald Kennedy (1) firmò l'ordine esecutivo numero 11110 che ripristinava al governo USA il potere di emettere moneta senza passare attraverso la Federal Reserve. L'ordine di Kennedy dava al Ministero del Tesoro il potere "di emettere certificati sull'argento contro qualsiasi riserva d'argento, argento o dollari d'argento normali che erano nel Tesoro". Questo voleva dire che per ogni oncia di argento nella cassaforte del Tesoro, il governo poteva mettere in circolazione nuova moneta. In tutto, Kennedy mise in circolazione banconote per 4,3 miliardi di dollari. Le conseguenze di questa legge furono enormi. Con un colpo di penna, Kennedy stava per mettere fuori gioco la Federal Reserve Bank di New York. Se fosse entrata in circolazione una quantità sufficiente di questi certificati basati sull'argento, questa avrebbe eliminato la domanda di banconote della Federal Reserve.

[continua su http://www.signoraggio.com/signoraggio1.htm]

23/03/2005 : signet@work : sandro pascucci : www.signoraggio.com

[http://www.signoraggio.com/signoraggio_lafinanziaria.html]